旅育ディスカッション#8:ゲストハウスの運営と旅育

mhilano

城跡広場

前回からの続き

計画を作りましょうという話ですが、目的によってその計画の形は異なりますし、フェーズによっても異なります。

一番多いのは、融資を受けるためではないでしょうか?

融資を受けるということは目的がありますよね。この場合は、融資を受ける目的を明確にして、その達成のためにどれくらいのお金が必要なのか?その結果どのように経営状況が変化し、きちんと返せるのかを説明する計画書になります。

融資を受ける局面では創業では必ずと言っていいほど計画書の作成を求められます。なぜなら貸す方もその人に貸して大丈夫かの判断ができないから計画書と面接を持って判断しているわけです。創業以外のケースでは、決算書があるので計画書まで作らなくても、担当者が「貸せます」ということも結構ありますが、この時にどんぶりで進めてしまうと危険なので、やはり計画は立てておきましょう。

融資ではなく、自身の事業を考える場合も基本的には同じです。事業の進むべき目標を定め(定め方がフォーキャストとバックキャストがある)そこと現状のギャップを埋めることを考えていきます。

まずは、融資を前提にした計画の話です。

先ほどの通り、相手に伝え納得してもらうことが主となりますが、この一番シンプルなのがやはり日本政策金融公庫のものになるかと思います。

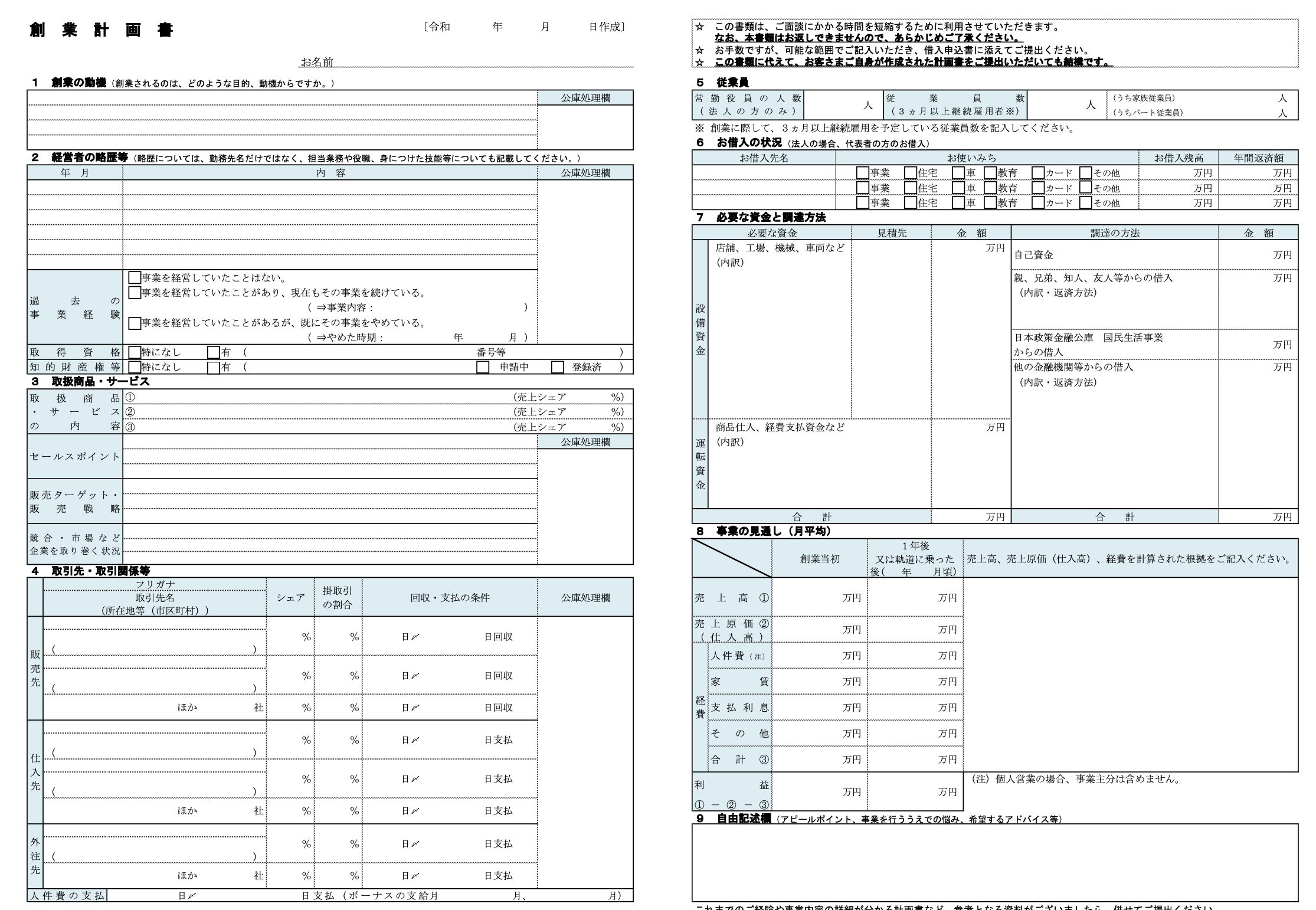

このサンプルをみて行ってみましょう。

「創業の動機」とあります。創業でない場合もそうですが、その事業をなぜおこなうのか?何を目指しているのかと言った大きな目標が計画では一番最初に来ます。飲食店であれば、なぜその飲食店を開いたのか?ITサービスではどういう社会的課題を解決したいのか?と言ったことを最初に定めていきます。事業をおこなう上での一番核となる部分になります。創業でない場合は、融資目的となる事業が何を目指したものなのかがこの部分に該当してきます

創業の場合は、まだ経営に対する評価が未知数であるため、経営者のバックグラウンドも重要な判断要素となってきます。そのためにその情報を記載する項目があります。創業では基本的には事業を進める上でその経営者に経験やノウハウがあるのかが審査では重要になってくるからです。創業でない場合は企業のバックグラウンドがそこに該当します。会社の自己紹介部分と思っていただければと思います。

この項目は、どのようなことをおこなっていくのかになります。ここについては、ドメイン=誰に・何を・どのように提供するのか?の視点で考えると導きやすいです。

(誰に)

誰に消費やサービスを提供するのか?ここは、参入する市場についても説明しましょう。店舗等であれば、どう言った地域でどういう顧客が多いのか?、オンラインサービスであればどのようなことに困っている人が対象になるのか?など、提供する相手を明確にしていきます。これをターゲットといいます。

(何を)

商品であれば何を売っているのか?サービスであればどういうサービスなのかをわかりやすく伝えることが重要です。特にその商材のセールスポイントはとても重要です。

(どのように)

商品やサービスをどのようなプロセスで提供していくのかを考えます。そのプロセスがターゲットとする市場の中でどう言った立ち位置にあるのかなども考えて書くといいです。

ここから3つの項目は会社の基本的な状況に該当します。サンプルは創業者向けなので、4、5は、どのくらいの取引量を見込んでいるかの判断や、運転資金の必要な規模を判断するため、6は経営者個人の信用を判断するためにある情報だと思います。創業でない場合は、企業としての借入の状況が保証限度に関わってくるため、重要になてきます。

事業計画を実施するためには多くの場合(というか、ほとんどは)、資金が必要になります。その資金について記載をしていきます。設備はB/Sに乗ってくるものと考えてもらえればいいのです。運転資金は、事業を回していくために必要な費用が該当します。ちなみに、運転資金の考え方としては、事業の状況変化に合わせて一時的に不足するし金額と考えてもらえればいいと思います。売上が立ち、入金されるまでにタイムラグがあり、その前に仕入や人件費が必要にあります。そのために運転資金が必要となりますが、事業規模が不変であれば常に利益を出しているので、必要になることはありません。しかし、創業や事業規模拡大の時には先に出ていくお金が出ていくのでこの運転資金が必要という考え方になります。

必要なし金額が決まったら、今度は、その資金をどこから調達するのかになります。創業の場合は自己資金がいくらあるかが結構重要になります。それは、それだけ事業のために準備をしてきたからと判断されるからです。また、創業以外の場合は融資額と業績の関係性が重要です。

事業を進めることで、どのように利益が出ていくのかを示す項目になります。サンプルでは1年後までの記載となっていますが、融資を確実に受けるためには融資返済を見据えた収支計画を作っておくことが必要です。融資返済は営業利益から行うことになります。とはいえ創業や新規事業の場合は立ち上げ当初から黒字化することは難しいと思います。1期目は赤字、2期目から黒字ぐらいが多いと思いますが、事業内容によっては、黒字化までのプロセスが全く異なります。

今回は、公庫の創業計画をもとに項目の簡単な説明を行いました。融資を受ける場合の計画で一番注目したいのは7:必要な資金と8:収支計画です。金融機関からみえば、本当に必要なのか?と返済してもらえるか?が重要だからです。特にここの根拠は求められます。(根拠をきちんと示すことでしっかり考えられた計画でアピールできます)

融資に関する事業計画書はおおかた、同様の項目立てとなっています。では、事業自体の計画はどう考えればいいでしょうか?それについては次回に!