再構築という言葉から国際化を考える

mhilano

城跡広場

今回は、事業をすすめる上で必要になる(こともある)融資で活用できる「融資制度(あっせん制度)」のお話です。

(以前の記事から時も経ったので、2025年度版にヴァージョンアップしました)

みなさん、制度融資ってご存知ですか?制度融資=融資あっせんとも言われています。数年前のコロナ関連融資の時に、多くの自治体がこちらの制度を活用した金融支援策を進めたこともあって、多くの企業が利用するようになったものです。

最近では、金融機関へ融資の申し込みをしようとすると「自治体へ行ってあっせん書を取ってきてください」と言われたり、商工会から「おすすめですよ」と案内されたりする機会が一般的になっていると思います。

この制度融資は、自治体が地元の産業振興のために、事業者に対して金融機関から融資を受ける場合の支援を行っている制度になります。具体的な支援内容としては、低利(実際には利子を自治体が補助する)で、保証料も支援されたりします。また、小規模事業者や、商店会へ入会していることでさらに優遇されたりします。(財源は自治体の予算から出されているので、税金なのは頭の片隅に入れておいてください)

特に創業時には通常よりも有利な金利や保証料で融資を受けられるのも特徴的ですね。(多くの自治体では創業支援という形で専門家がサポートしてくれたりもします)

ちなみに、融資自体については、融資についてを参照ください。

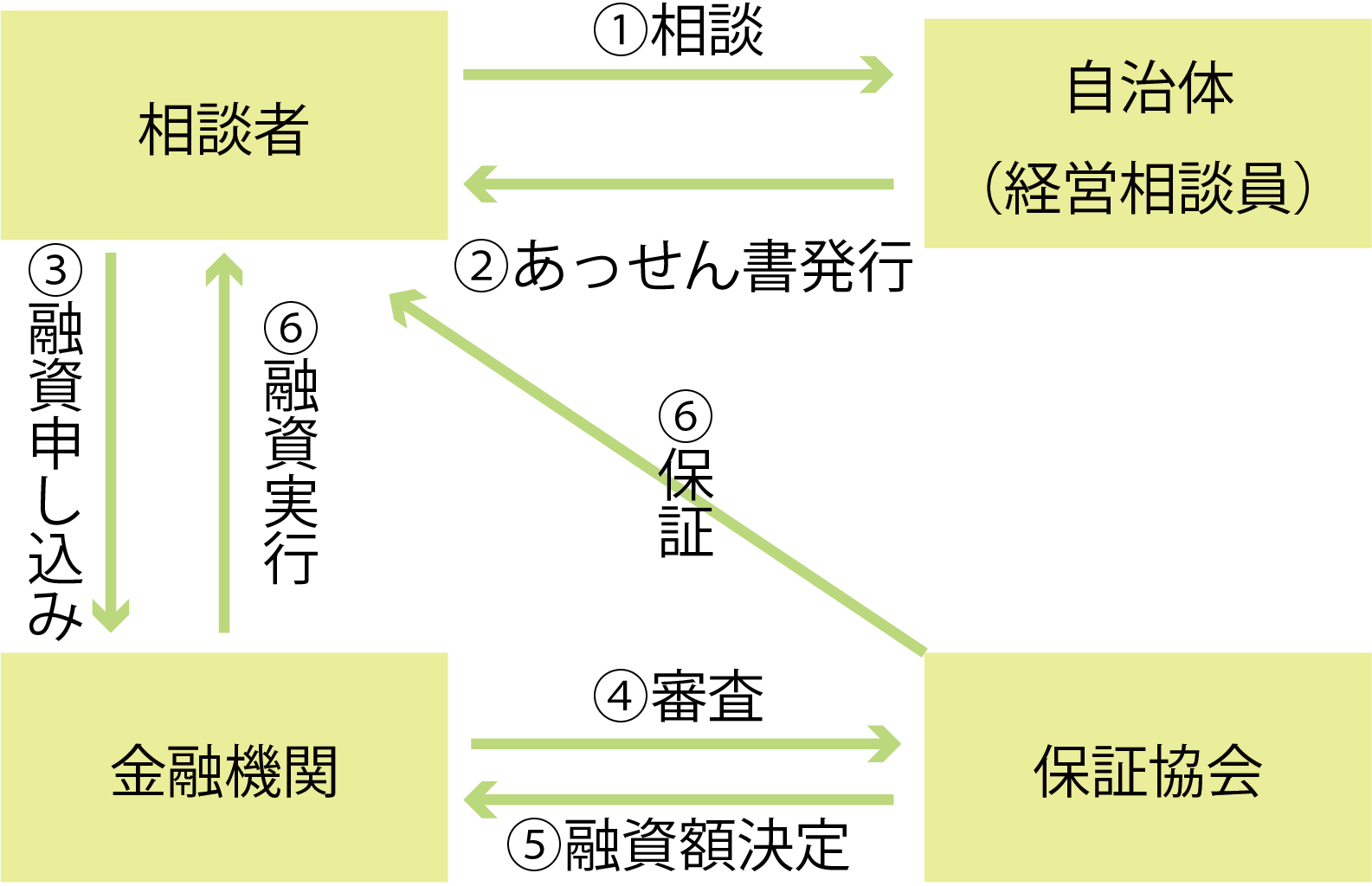

制度融資の関係図は以下の通りになります。

・自治体(あっせん窓口:経営相談員)

各自治体によって申し込み方法は異なるのですが、面談がある場合はこの相談員としての専門家は中小企業診断士であることが多いです。自治体によっては行政の担当者のこともあります。自治体や融資メニューによっては面談ではなく郵送による書面審査ということもあります。

相談者にあっせん書を発行できるかを審査します。あっせん制度では、自治体の税金が財源になるため、条件を満たしているのか?額は妥当なのか?事業内容は相応しいか?返済は問題ないか?など多面的に専門家が判断していきます。審査といっても、基本的には専門家は相談者の力になろうというスタンスです。そのために、融資目的についての助言や、本当に融資を受けて問題ないか?などの判断を短い時間の中で行っています。創業者や新規事業を始める場合は、その事業計画へのアドバイスも自治体によっては行っています。それらをトータルに判断して、融資しても問題なさそう(なさそうと書くとファジーですが、プロの感や助けたいともうなどの人的はファクターも実際に働きます)と判断したらあっせん書を発行します。

ただし、あくまでお金を出すのは金融機関ですので、あっせん書を発行されたからといって、融資が約束されたものでないことには注意が必要です。また、あまりにも、融資目的が不明瞭だったり、その計画の実現生がないものに対してあっせん書は発行できないため、面談でNGとする場合もあります。

実は、私も某所でこの専門家をやっている関係で、その視点からこちらの記事は書いています。

・金融機関

融資を行う主体になります。金融機関としてはリスクの少ない人へお金を貸したいのが基本スタンスになります。また、担当者がついている場合は、その担当者は融資をさせたあげたいと考えています。なぜなら、融資することで得られる利息が金融機関の売り上げになるからです。

しかし、融資しても返済してもらえなくなるのは避けたいため、その保険としての保証協会の保証が必要になります。金融機関との信頼が高い場合は、プロパー融資と言う保証が求められないものもあります。(リスクを金融機関が追っていると言うこと)

通常は保証協会の融資を利用することが多いので、金融機関はお客様の利子と保証料の負担が少なくて済む制度融資を活用したいと考えています。(当然、行政が利子と保証料の一部を負担しているので、金融機関と保証協会へは通常と同じだけ利子と保証料は支払われます)

保証協会付き融資の場合、金融機関は保証協会とその顧客に対してどのくらい融資して良いかを協議します

ただし、内容に無理がある(理由は、財務状況が厳しかったり、すでの超過融資だったりなどさまざま)と、金融機関へ話を持って行った時点であっせん書を受け取ってもらえない(門前払い)というケースもあります。

・保証協会

融資実行時の保証を行なっています。一番厳しい目線でチェックを行なっています。逆にいうと専門家も、金融機関も、保証協会の首を縦に振らせることができるかの観点であっせん書の発行や受取が可能かを判断している面があります。金融機関と協議して融資可否および融資条件の最終決定を行います。仮に、融資返済が滞った場合は金融機関から債権を引き受け金融機関への弁済(借金返済)を行います。

それでは、実際にどういう手順で制度融資を受けるのでしょうか?

と、それ以前に、「なぜ融資を受けるのですか?」というところからですね。融資を受けるには目的があります。その目的をまずは明確にしましょう。その目的達成のために融資が必要なのであれば、検討していいと思います。

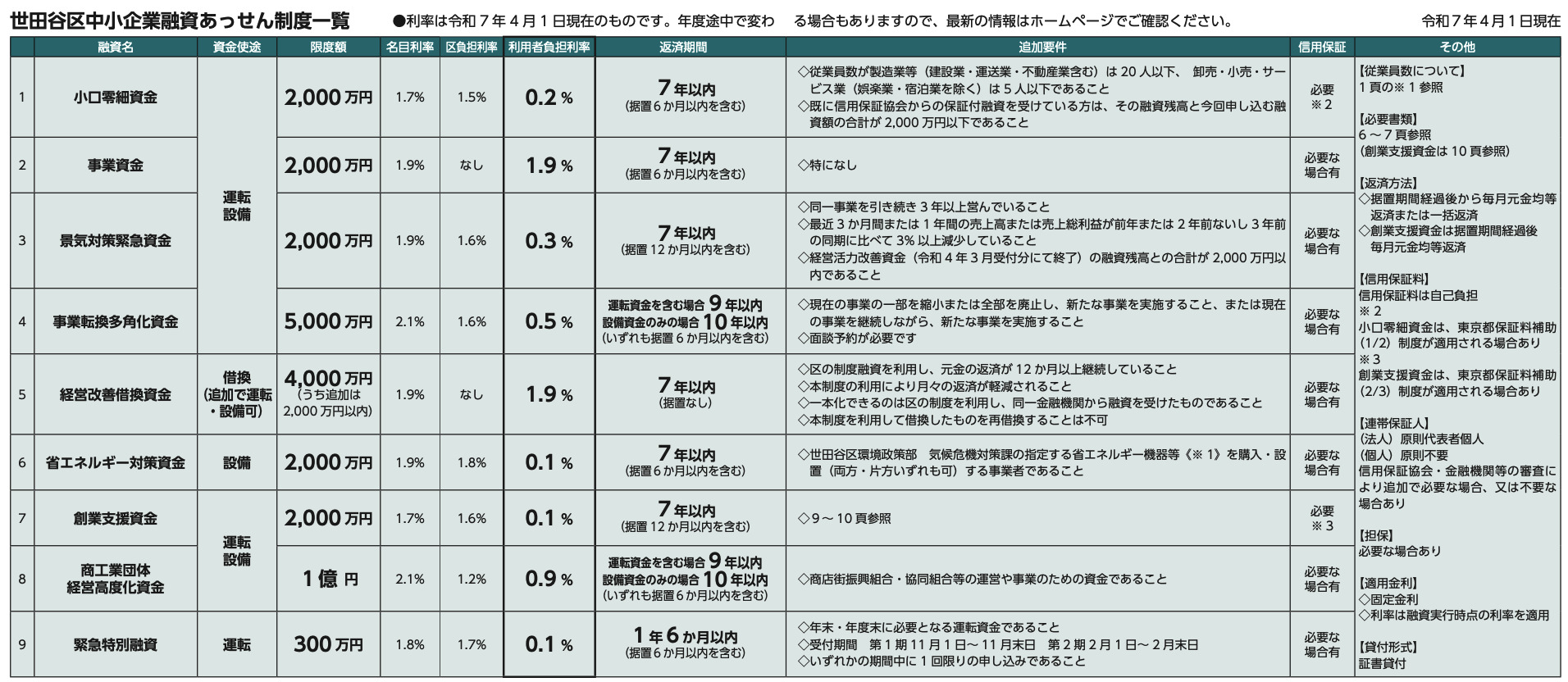

制度融資は、自治体によって用意されているメニューが異なります。たいていは自治体のHPへ行けばわかるのでそちらを参照にしましょう。ちなみに、以下は世田谷区のメニューの例です。結構色んなメニューがあります。

大阪の場合は、大阪府の制度融資が充実してます。

https://www.pref.osaka.lg.jp/o110080/kinyushien/seido001/index.html

こちらは、名古屋市の制度融資

https://www.city.nagoya.jp/jigyou/category/387-1-5-1-0-0-0-0-0-0.html

この様に、自治体によって細かいメニューは異なりますが、だいたい以下の3つは基本的なメニューとしてあるので、自分がどう言う目的でどれが使えそうか当たりはつけておくといいです。(最終的にはあっせん書を発行してもらうときに、細かい条件に照らし合わせて決めます。)

①通常メニュー(運転or設備)

特に条件なく運転資金か設備(どちらか一方)に対するあっせんをおこなうもの。

②小口(運転・設備)

事業規模が小さい企業(従業員数で判断されることが多い)が使える。通常メニューより低利で借りられる。

③創業(運転・設備)

事業開始後間もない企業が利用できる。かなり低い利息で融資が受けられるが、面談等で数回通う必要があるケースが多い。

また、どの制度融資も、地域産業振興を目的としているため、その自治体で1年以上事業を行っていることが条件になっています。(創業の場合は、その自治体のエリアでの創業が条件)そのため、1年以内に他の自治体から本店移転等を行った場合は、使えないケースがあります。

逆に言うと、これから創業の場合、その自治体がどのような制度を持っているのかを事前に調べて本店所在地を決める方法もあります。(ただし、バーチャルオフィスは要注意)

制度を利用したいと思ったら、自治体の相談窓口より先に金融機関を決めたほうがスムーズにいくケースが多い気がします。(ここは必ずではありませんが・・・・)

というのも、各制度ではあっせん書を引き受けてくれる金融機関が決まっているからです。世田谷区なら世田谷区とその周辺、渋谷区なら渋谷区とその周辺にある金融機関の支店が対象となります。これもHP等に掲載されているので確認したから、その金融機関へ「制度融資を遣いたいのだけれど」と先に相談へ行ってしまうのがおすすめです。理由は、①あっせん書を出してもらっても金融機関で引受できないと言われるケース(理由は様々ですが)がある、②口座がないと、口座作成に時間がかかり融資実行がおそくなる、からです。金融機関によっては、「先にあっせん書を取ってきてから話を聞きます」という場合もありますが、これから長期的なおつきあいをしていく金融機関なので、フィーリングの確認にもなっていいと思います。

制度融資では、各自治体で必要書類が定められています。一般的には、「決算書・確定申告書」「登記簿謄本or開業届」「納税証明書」「許認可(必要な事業の場合)」「借入明細書」「見積書(設備が含まれる場合)」あたりでしょうか。

・創業1年未満の場合は、決算書類も納税証明書もないため、事業性(事業に価値があるかどうか)や安全性(創業者の経営力)を図るために、複数回に渡って相談員との面談が必要にあるケースがほとんどです。

・「借入明細書」が必要なのはほとんどの制度融資は保証協会の保証枠を使うため、保証協会枠をどのくらい使っているかを知るためになります。

・「法人実印」は以前は必須でしたが、不要となっている自治体が増えてきています。こちらは、事前に確認をしておきましょう。

ここまで来て、いよいよ自治体の相談窓口へ相談に行きます。(ちなみに、相談窓口は予約制となっている自治体が多いですので確認要です。また完全書面審査の自治体もあります。以下は面談の場合)

相談窓口では経営相談員と言われる人が面談をします。この経営相談員はほぼ中小企業診断士が担当しています。なので、実態としては自治体の職員ではなく、経営の専門家ということになります。(こういうところで診断士は働いているんですね)

面談の内容は、融資目的と希望融資条件が妥当かどうかの判断を約30分〜1時間の面談で行います。あまりにも現実離れした内容であるとか目的がそぐわない場合は、あっせん書を発行してもらえないケースもありますのでご注意ください。内容に問題なければ、面談後あっせん書を発行してもらえます。

補足:面談を有効活用するために

面談では限られた時間で事業の全体像を伝える必要があります。そのため:

これらが事前に整理されていると、より建設的な面談になります。経営の専門家による事前準備により、面談での評価が向上し、希望に近い条件での融資実現の可能性が高まります。

発行してもらったあっせん書を金融機関の融資申し込みに添えて提出します。金融機関はこののち保証協会と審査して融資額と融資条件が確定します。確定したら契約を進め融資実行されます。

注意点は、あっせんされたからと言って、その条件で融資実行されるわけではありません。減額や期間短縮、内容がそぐわない場合は否決されることもあります。相談員はそこの見極めを任されているので、面談時にゴリ押ししても結局否決されたという話も聞きます。

経営コンサルタントからの視点

創業や新規の取り組みでは、融資の審査で事業計画の妥当性を問われることがあります。これは融資の可否だけでなく、事業そのものの持続可能性を見直す良い機会でもあります。資金調達と合わせて、事業戦略全体の見直しを検討されることをお勧めします。

今回は制度融資について説明しました。通常の融資よりも準備することは多く、時間もかかりますが、通常よりも有利な条件で融資を受けられるところはメリットですね。ただ、各自治体地域の産業振興のために税金が使われていることは気に留めておいてくださいね。

この記事では制度融資の基本的な流れをお伝えしましたが、実際の申請では様々な課題や疑問が生じることがあります。

そこで、制度融資について、より具体的で実践的な情報をご用意しています:

制度融資は中小企業の資金調達の選択肢の一つですが、**根本的な資金繰り改善や事業成長**には、より包括的な経営改善が必要な場合があります。

**このようなお悩みはございませんか?**

– 資金繰りが慢性的に厳しい

– 売上向上の具体的な方法が分からない

– 事業計画を根本から見直したい

– 各種公的制度の活用を検討している

– 経営全般について第三者の意見を聞きたい

Nordlysコンサルティング(https://nordlys.co.jp)では、資金調達を含む経営のコンサルティングを行っています。

**主なサービス:**

経営診断・改善提案 (特に、課題抽出)

事業計画策定支援

資金調達戦略の立案

売上向上・コスト削減の具体的施策 まずはお気軽にご相談ください。

初回相談で現状分析を行い、最適な改善策をご提案いたします。