融資について

事業を回す中で大切なのが資金。その資金をどこから調達するかは重要ですね。できれば自分でためた資金を使いたいもの。だた大きいことをやるためには外部から資金調達することも必要です。そんな外部調達資金のうち一番取り組みやすいのが融資になります。今回は融資について基本的なところを抑えたいと思います。

融資とは

「融資」とは「資金を融通してもらうこと」で要するに「借金」お金を借りることを指します。なので融資は様々なところから受けることは可能ですが、、一番安全で一般的なのは銀行からではないでしょうか?そこで、ここでは、銀行からの融資を受けるとを中心に記載します。

融資を受ける目的は明確に!

融資の申し込みをする前に「なぜ融資を受ける必要があるのですか?」融資を受ける目的を明確にしておきまししょう。なぜなら、融資自体はよほどの余裕がない限り必要最低限+αにとどめておく事が重要だと思います。なぜなら、目的が明確でないとそもそも融資を受けられませんが、仮に曖昧な目的で通ってしまうと、余計なことにその資金を充ててしまい、気がつくと借りた分がなくなり本来の目的が達成できなかったということにもなりかねないからです。また、あくまで借金なので、返済していかなければなりません。そのため、目的に向かって事業を進めつつ計画通りに返済をしていくことがとても重要です。(人によっては銀行からお願いされて借りるというケースもあるかもしれませんが、ここは明確にしておくべきだと思います。)ちなみに、私は某所で経営相談員をやっていますが、融資を受けたいと相談に来られる方に真っ先に聞くのは理由になります。ここが明確でないと金融機関(というよりも多くは保証協会ですが・・・)も首を縦に振ってくれにくいです。(特にコロナで金融機関も余裕がないのも事実なので)

さて、融資を受ける目的を大きく分けると「創業」「事業拡大」「運転資金」の3つに該当します。

創業:

初めて事業を立ち上げるときに必要な資金を融資します。多いのは日本政策金融公庫(公庫)と市中銀行の創業融資です。いずれも、通常よりも低利息でかしてくれることがほとんどです。ただし、融資を受けるためには履歴書や事業計画の提出を求められます。なぜなら、金融機関から見れば、まだ事業を行っていないので、本当にこの人に貸してよいかの判断をする拠り所がそれ以外にないからです。また、自己資金がどのくらいあるかも重要になります。これは、この創業に対する意気込み(しっかり準備したか)を図っているとも言われています。

事業拡大:

新規出店や新規事業などがあたります。いずれも大抵の場合は設備投資が必要になることが多いです。ちなみに。設備投資をする場合は、その設備の見積書が必要になります。これを設備資金といいます。融資の実行判断は過去の決算書で見られますが、場合によっては事業計画書の提出も求められます。

運転資金:

運転資金とは、事業を回す上で必要な資金のことになります。一般的なビジネスでは、売上ー費用(原価+販管費)=利益のうち、原価や販管費に充てる資金は事業を回す上で必要ですよね。しかし、売上が経ってから入金までに日数がかかるケースでは、次の仕入れ(原価)や家賃・人件費(販管費)の支払いが入金前に来てしまいます。通常通りに回っていれば、定期的に売上入金が入ってくるので問題ないのですが、一時的な売上減や急な大型発注に伴う仕入れなどは資金が足りなくなります。ここの支払いのために運転資金を融資で賄うケースが出てきます。ちなみに、コロナでの緊急特別融資というのが多く行われましたが、これらも売上減に対する資金なので、形としては運転資金になります。

この様に、目的に応じて受ける融資のメニューも異なってきますし、受けられる融資額の規模もだいたい定まってきます。設備であれば購入予定機器の費用いない、事業拡大や創業に伴う運転資金は月商3ヶ月=半年分が基本などと言われています。運転資金の月商3ヶ月というのは、資金回収の平均的な月数+αの余裕をもたせるとだいたいこのくらいというところからになります。ちなみに、既に事業が行われている場合は決算書が融資判断のベースとなりますが、決算書に現れない無形資産も考えて融資判断すべきではという声も出始めており、事業性評価のための知的資産経営というのもあったりします。

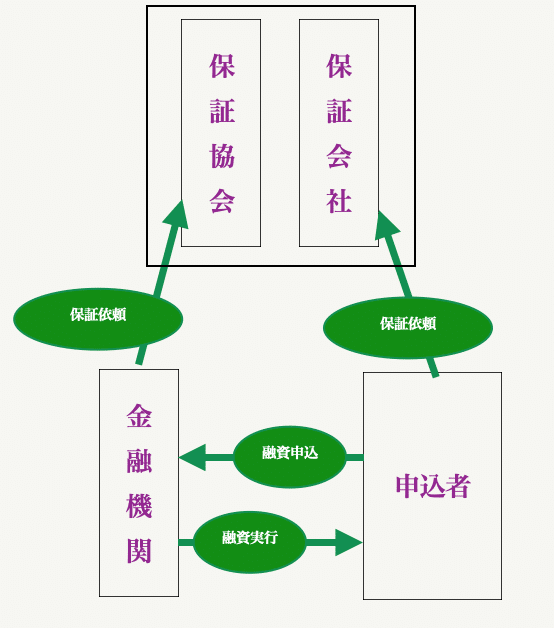

目的だけでは借りられない(保証の話)

もう一つ金融機関から融資を受けるときに必要なのが「保証」です。これは金融機関の立場に立って考えるとわかりやすいです。お金を貸したのに返してもらえなかったときに金融機関としてはマイナスになってしまいます。そのために、なんとかかした分を取り戻そうと、以前は、財産や連帯保証人を設定することで対応していました。しかし、これはかなりハードルが高いため、国が保証協会の保証制度というのをつくり、融資を受ける人が毎月保証料を支払うことで、その人の保証を担保してくれるようにしました。(よく保証協会付きと言われるのがこれです)

銀行から見ても、保証協会が保証してくれれば、万が一返済してもらえない事態になっても、保証協会が、肩代わりしてその分の融資額を返してもらえるので安心して融資することが出来ます。(と言っても、保証協会の保証率は通常80%なので、すぐに戻ってくるのも8割になります。)このため、融資を受けるときには、目的を明確にし保証協会が首を立てにする水準で融資金額を設定する必要があるわけです。

ちなみに、創業するときは大抵の金融機関で優遇策があり無担保(実際は日本政策金融公庫や保証協会などが100%肩代わり)となっているので意識していないケースが多いと思います。

返済期間と据置

融資実行されると、通常ですと3ヶ月目ぐらいから返済が始まります。しかし、状況によっては資金繰りが安定するまでは、返済を待ってもらいたいケースもあります。このときに使えるのが据置です。融資を受けるときに据置期間を設定するとその期間は利息のみ支払えば良くなります。例えば、5年返済6ヶ月据置だと、最初の6ヶ月間は利息分のみ支払えばよく7ヶ月目から元本+利息の返済が始まります。ただし注意が必要なのは、据置期間分返済回数は減るため、1回あたりの返済額は大きくなります。

例えば、5年で1000万円の融資を受ける場合

据置なし 1000÷60回(12ヶ月×5年) =16万7千円

据置6ヶ月あり 1000÷54回(12ヶ月✕5年ー6ヶ月)=18万5千円

となります。このあたりは返済計画を立てながら、一番いいパターンを考えていくといいですね。

このあたりまで、事前に融資条件をつめたうえで金融機関へ相談しに行くと融資の話も比較的スムーズに進むと思います。ただし、金融機関の目線、保証協会の目線と多面的に見られるため、期間や金額は削られる場合もあれば、もっと出してもられる場合もあります。